Hoy he querido hacer esta entrada donde explico cómo funcionan los futuros sobre dividendos, ya que no hay mucha información sobre este tema y puede que a alguien le resulte útil. En algún momento se vuelve un poquito "técnico", si no entendéis algo... preguntadme. Vamos allá...

Introducción

Hay mucha controversia sobre si los dividendos deben ser tratados como un activo en si mismo separados de las acciones y otros activos relacionados con la renta variable (futuros sobre índices y acciones, equity swaps, etc.). Dicha controversia ha adquirido recientemente una nueva perspectiva gracias a la introducción de unos nuevos instrumentos como swaps, futuros y opciones sobre dividendos de índice y acciones individuales, especialmente en mercados europeos.

Su función es muy simple, hacer que los inversores sean capaces de tener una exposición a los dividendos independientemente del activo subyacente. Un cambio en los dividendos estimados no sólo afecta a los ingresos previstos, sino que también afecta especialmente a la valoración de productos derivados sobre el subyacente.

Los dividendos:

- Son considerados una de las fuentes de rendimiento a largo plazo dentro de las carteras.

- Se consideran una buena cobertura contra la inflación.

- Ofrecen diversificación frente a una pura exposición a renta variable.

- Suelen tener una volatilidad más baja que la renta variable.

- Ofrecen un atractivo potencial debido a que son flujos estructurales de una compañía.

Buscando información, me tropecé con este gráfico y, aunque obvio, me pareció muy interesante, en él se muestra como los dividendos son buenos seguidores de los beneficios empresariales, pero con menos volatilidad que estos últimos.

He querido poner en un mismo gráfico la evolución del IBEX 35 y del IBEX 35 Impacto dividendo (eje derecho), que como veremos un poco más adelante, es el índice que recoge los dividendos de los componentes del IBEX 35 en puntos de IBEX. Fijaros como momentos de caídas en los mercados se intenta pagar más en dividendos, cuando el mercado sube se pagan algo menos.

Los inversores que quieran evitar el riesgo de renta variable y quieran implementar una estrategia basada en su visión del pago de dividendos pueden elegir entre varios tipos de estrategias:

- Invertir largo en acciones (incluida financiación) y corto en una combinación de forwards sobre acciones que prácticamente iguale un “Dividend Swap” (intercambio de dividendos reales y esperados)

- Usar combinaciones corto/largo de diferentes forwards de renta variable que permitan una exposición a dividendos entre dos vencimientos.

- Comprar y vender opciones de renta variable basado en paridad Call-Put.

- Utilizar futuros/opciones sobre dividendos.

En el siguiente gráfico que también he encontrado por ahí, se muestra cuál ha sido la evolución de estos productos derivados. Al final de la entrada hago un pequeño resumen de los mercados donde se negocian estos productos, pero vaya por adelantado que los alemanes de EUREX son el único mercado donde existen futuros sobre índice y sobre acciones individuales, el resto de mercados (Euronext, Tokyo Stock Exchange y Singapur Stock Exchange) solo tienen futuros sobre índice.

En el caso español, en MEFF Exchange los productos que se han listado son:

•Futuros sobre IBEX 35 ® Impacto Dividendo

•Futuros sobre dividendos de acciones individuales

Por tanto, somos junto con EUREX el único mercado del mundo donde cotizan futuros sobre dividendos de acciones individuales.

Estos productos permiten aislar el componente de dividendos y exponerse a él de forma pura. El contrato permite ponerse corto o largo en cualquier momento del año sobre el importe total de dividendos que se estime vayan a pagar en todo el año. Eliminar la exposición a los dividendos. A veces, tomando posición en futuros u opciones, una buena predicción sobre la dirección del activo o sobre la volatilidad acarrea unas pérdidas debido a una mala predicción sobre los dividendos, ya que en un plazo medio-largo son claramente inciertos.

Sobre los Dividendos…

Se considera Pay-Out al porcentaje de los beneficios que se paga en dividendos al accionista. El consejo de administración de la compañía es el órgano responsable de proponer la retribución al accionista que debe someterse a aprobación en la Junta General de Accionistas. Tienen la consideración de información privilegiada, por tanto su comunicación definitiva a la CNMV debe hacerse antes de dicha junta de accionistas.

En España, tradicionalmente el pago de dividendos en efectivo o en acciones (ampliación de capital liberada) ha sido uno de los recursos más utilizados para retener al accionista y suelen ( más bien solían) ser regulares en el tiempo y en su cuantía, a pesar de que las compañías no se esmeran mucho en confirmarlos, si bien en las reuniones ante los analistas se suelen dar "pistas". Hay dos modalidades: a cuenta que son a cuenta de los beneficios esperados para ese año y complementarios que son con cargos a los beneficios del año anterior.

A veces las compañías deciden pagar un dividendo que por su excepcionalidad o porque no van a mantenerlo en un futuro suelen anunciarlo como Dividendo Extraordinario.

España somos uno de los países líderes en retribución al accionista, muy por encima de otras plazas bursátiles. El servicio de estudios de BME ha identificado 19 maneras de retribución al accionista por parte de alguna compañía española a lo largo de su historia, os lo recomiendo leer, es muy bueno y completo:

Hay empresas, especialmente extranjeras, que con todo el sentido del mundo, en mi modesta opinión, determinan el pago de dividendo en función de un Pay-Out, mientras que en España hemos insistido en pagar una cantidad fija.

Es decir, si una empresa tiene 200 millones de beneficio un año y tiene un Pay-Out del 60% quiere decir que repartirá 120 millones en dividendo. Si otro año genera menos beneficio, si mantiene el Pay-Out repartirá menos dividendo. En España tradicionalmente se ha pagado lo mismo, suponinendo a veces más o menos Pay-Out.

Por esa razón, en España, especialmente en el periodo a partir de la crisis en el que se ha intentado mantener el esquema retributivo a los accionistas ha llevado a algunas empresas a tener que hacer uso de las reservas de libre disposición al no haber generado beneficio suficiente o recurrir otro tipo de remuneración al accionista como los Scrip Dividend.

El dividendo es especialmente importante en periodos de crisis, donde se intenta retener al accionista, mientras que en periodos alcistas muchas compañías consideran la propia evolución de la acción retribución suficiente (como algunas norteamericanas). Los dividendos son por definición imprevisibles. En el corto plazo se pueden estimar con un margen de error pequeño, pero no así en el medio-largo plazo (1 año).

La estimación de dividendos futuros es fundamental tanto para gestores de carteras que necesitan estimar sus rendimientos “ciertos” a la hora de seleccionar activos y para la valoración de productos financieros derivados, siendo estos muy sensibles la variación de las políticas retributivas.

SCRIP DIVIDEND

Por si hay alguien que todavía no se ha enterado de este tipo de retribución, lo explico en un momentito.

Son los llamados dividendo elección. El Accionista podrá elegir entre recibir acciones procedentes de una ampliación de capital, efectivo por la venta de los derechos vinculados a dicha ampliación, o una combinación de ambos:

–Opción 1: Recibir acciones de una ampliación de capital liberada. Sin retención fiscal. Esta es las opción por defecto.

–Opción 2: Recibir efectivo de la venta en el mercado de los derechos de asignación gratuita procedentes de la ampliación de capital liberada. No lleva retención fiscal.

–Opción 3: Recibir efectivo de la venta de derechos de asignación gratuita a la entidad emisora a un precio fijado. Esta opción conlleva retención fiscal y es el equivalente al dividendo en efectivo tradicional.

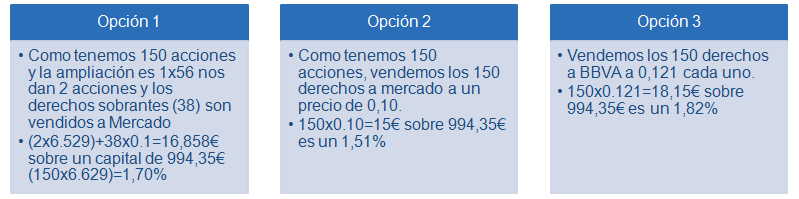

Pongamos un ejemplo: Tenemos 150 acciones de BBVA. La acción cotiza a 6,629€. BBVA tiene actualmente en circulación 5.448.849.545 acciones y planea hacer una ampliación de capital liberada de 83.393.714 (1x56) acciones cuyo nominal es de 0,49€ por acción. Tiene pensado pagar 0,1210 €/acción al accionista que quiera venderle los derechos. El precio del derecho ahora mismo sería:

Por lo tanto:

En este escenario claramente la opción más favorable sería la tercera (ojo con las comisiones que nos cobran por la venta de derechos). Pero veamos lo que supone para BBVA:

•Si BBVA pagara en efectivo 0,10€, teniendo 5.448.849.545 de acciones tendría que pagar casi 545 millones de euros.

•Al pagar en dividendo opción, si el 70% de los accionistas recibe más acciones como remuneración y solo el 30% quiere el efectivo, la salida de caja se reduce a unos 200 millones aprox. Sorprendentemente, "grosso modo" este es el procentaje

Rentabilidad por dividendo en España

Como he comentado antes, en España pagamos mucho dividendo, aqui un gráfico como muestra sacado del informe que antes os comentaba: 19 maneras de retribución al accionista del servicio de estudios de BME.

Una comparativa del IBEX 35 y el IBEX 35 con Dividendos en los años 2012 y 2013, una cesta de IBEX 35 ha pagado en dividendos un 6,98% y 6,34% respectivamente (por eso no entiendo el porqué de muchos gestores de compararse contra IBEX 35 que no contiene dividendos, pero ese es otro tema...)

Fijaros qué diferencia entre el índice "price" y el "total return" (es decir "sin" y "con" dividendos respectivamente) del IBEX 35 y EUROSTOXX 50.

CÓMO EFECTAN A LA VALORACIÓN DE DERIVADOS: FUTUROS

En el siguiente gráfico os pongo la realidad, la diferencia entre dividendos estimados y lo que luego sucede realmente, esto es un problema y por eso existen estos derivados sobre dividendos que os contaré enseguida.

La valoración de un futuro de renta variable no es más que una relación de arbitraje en la que nos llevamos el activo subyacente desde el momento presente hasta la fecha de vencimiento, añadiéndole todos los costes e ingresos ciertos que genera durante ese periodo de tiempo. Cualquier cambio de ingreso futuros (dividendos estimados) hará que no sea equivalente el futuro y el activo subyacente llevado hasta la fecha de vencimiento.

La diferencia entre las dos fórmulas anteriores es el utilizar tipos de interés de contado para actualizar los dividendos (segunda fórmula) o capitalizar a tipo de interés forward (primera fórmula). A mi personalmente me gusta más la segunda. Os pongo un ejemplito:

Si a un Market Maker se le solicita vender un futuro de SAN de DIC 14, el especialista tendrá que:

Hoy.

1.Pedir prestado dinero hasta la fecha de vencimiento (351 días) al tipo de interés libre de riesgo (0,509%): Por ejemplo para 1000 acciones (+6.774,0€)

2.Comprar las 100 Acciones (-6.774,0€)

3.Vender 10 futuros a "X"

4.Según sus estimaciones recibirá en dividendos 150€ el 15 de enero, 146€ el 12 de abril, 152€ el 13 de julio y finalmente otros 150€ el 15 de octubre. El valor actual de esos dividendos es de 597,1€.

En la Fecha de Vencimiento.

1.Tiene obligación de vender 1000 acciones al precio X

2.Debe devolver el préstamo de 6.774,0€ (-6.774,0€) de principal y 33,60€ de intereses (-33,60€)

3.Recibe 600€ (a fecha de vencimiento) en dividendos (+600€)

-6.774,0€ - 33,60€ + 600€ + X =0

X= 6.207,5 ~ 6,2075

El precio que puede ofrecer el Market Maker para el ASK del FUT SAN DEC 14 será de 6,2075 + su Bº (por ejemplo 6,22)

¿Qué pasaría si sus estimaciones son erróneas y sólo recibe 400€ en dividendos?

Esto es mucho riesgo por cada euro que se espera recibir de beneficio en el arbitraje. Cuanto más lejano el vencimiento del futuro más incertidumbre respecto del dividendo.

CÓMO EFECTAN A LA VALORACIÓN DE DERIVADOS: OPCIONES

El aumento o disminución de los dividendos esperados tienen el mismo efecto que variaciones en el activo subyacente. Por tanto:

- Un aumento de los dividendos esperados hará que el activo subyacente caiga más de lo previsto el día que se paga el dividendo, por lo tanto tendrá el mismo efecto que una caída del activo subyacente.

- Una disminución del dividendo esperado, por el contrario, hará que activo subyacente caiga menos de lo previsto con el dividendo anterior y por tanto tenga el mismo efecto que un aumento del activo subyacente.

Delta de un opción es la exposición a renta variable (direccional) que tiene una opción. Como el precio de las acciones cae en la cantidad exacta del dividendo en la fecha antes del pago (“ex – dividend date”), delta es igual a la exposición a los dividendos que hay hasta el vencimiento.

El riesgo de dividendo tiene delta negativa. Por ejemplo, un Call con delta positiva, si aumentan los dividendos (esperados o reales), como ya hemos visto el Call valdrá menos, ya que el precio de la acción cae más de lo esperado el día que se paga el dividendo.

EJERCICIO ANTICIPADO

Como habitualmente se habla del ejercicio anticipado cuando se refiere uno a los dividendos y las opciones, aprovecho la ocasión para comentar en qué consiste el ejercicio anticipado, aunque nos vayamos un poco del tema... luego vuelvo.

Durante la vida de una opción americana, pueden ocurrir determinados eventos en los cuales sea preferible tener las acciones en vez de opciones y por tanto ejercer anticipadamente. No es muy habitual, pero se pueden dar las circunstancias bajo las cuales sea optimo ejercer anticipadamente un opción ITM.

•CALL pueden ser ejercidos ante grandes dividendos en la fecha anterior al pago.

•PUT pueden ser ejercidos anticipadamente si los tipos de interés son altos.

CALL

Para ejercer un Call, hay que pagar el precio de ejercicio. El tipo de interés sobre el precio de ejercicio (coste de oportunidad) normalmente hace que no sea atractivo comprar las acciones. Sin embrago si hay un fuerte dividendo antes de vencimiento, podría resultar atractivo. En este caso, el valor temporal debe ser menor que el valor presente de los dividendos (DNPV) menos el coste de oportunidad K(e^rt-1). Para maximizar la diferencia DNPV-K(e^rt-1) lo mejor es ejercer justo antes del “ex dividend date”.

PUT

Si los tipos de interés son altos, entonces el interés ganado al invertir el dinero de vender las acciones en el mercado menos los dividendos (DNPV) que se dejan de ingresar, puede ser mayor que el valor temporal de la opción. Para maximizar la diferencia K(e^rt-1)-DNPV los put deben ser ejercicidos justo después del “ex dividend date”.

El perfil de pago de una C/ Call es muy similar al pago de C/ AS + C/PUT del mismo strike (Paridad Call-Put). Como sólo opciones muy ITM deben ejercerse, el strike del Put del mismo precio de ejercicio estará muy OTM. Podemos utilizar esta relación para calcular cuándo se deben ejercer anticipadamente los Call. Un Call de estilo americano sólo debe ser ejercicio anticipadamente si a el inversor le interesa ejercer la opción y comprar un Put europeo del mismo strike.

Pedir prestado K al tipo de interés e^rt-1. Las acciones compradas recibirán el dividendo y la posición debe ser cubierta con la compra de un Put europeo cuyo coste sea equivalente al valor temporal de la call europea.

Un ejemplo:

FUTUROS SOBRE DIVIDENDOS EN MEFF

En los contratos de futuros sobre dividendos, el subyacente será la suma de dividendos brutos ordinarios y otras retribuciones asimilables a dividendos ordinarios entre dos fechas predeterminadas.

Por “dividendos” entenderemos:

- El inicio de un pago de carácter periódico y recurrente,

- El cambio de un pago periódico y recurrente en forma de dividendos por otra denominación con el mismo carácter, o

- La repetición de retribuciones a los accionistas contra cuentas de fondos propios con carácter periódico y recurrente.

Si la retribución tiene la forma de efectivo o acciones (Scrip Dividend), según prefiera el accionista, se usará como valor del dividendo el importe en efectivo que la compañía garantiza. En el caso del IBEX 35 ® IMPACTO DIV, es el importe acumulado de los dividendos, en puntos de índice, pagados por las compañías del Índice IBEX 35 en un período.

Las especificaciones de los Futuros sobre dividendos de acciones son:

ÍNDICE IBEX 35 ® IMPACTO DIVIDENDO

Claro, antes de hablar de los futuros sobre índice IBEX 35 ® Impacto dividendo, habrá que entender bien el índice....

Es un índice que refleja los dividendos ordinarios pagados por los componentes del IBEX 35® en puntos de IBEX y acumulados entre el tercer viernes de diciembre de un año (excluido) y otro año (incluido). Este índice tiene la peculiaridad de “resetearse” (ponerse a cero) todos los años al día siguiente hábil del tercer viernes del mes de diciembre. ¿Por qué los terceros viernes de diciembre?, la respuesta es clara, es la última fecha de vencimiento del año de los productos derivados referenciados a este índice y que se negocian en MEFF, los cuales serán los principales beneficiados de dicho índice.

El índice IBEX 35® no se ajusta por pago de dividendos ordinarios, por tanto el día que paga dividendos una acción, el índice cae en la proporción correspondiente; no incorpora los dividendos. Sin embrago si nosotros tuviésemos una cesta de IBEX 35®, es decir, todos y cada uno de los 35 componentes del IBEX 35® en la misma proporción a cómo pondera cada acción dentro del índice, sí que recibiríamos los dividendos y por tanto podemos tener en cuenta también la rentabilidad que proporciona a nuestra cartera esos dividendos.

FUTURO IBEX 35 ® IMPACTO DIVIDENDO

El índice como ya se ha explicado, parte de cero el tercer viernes de diciembre del año anterior y va creciendo con los pagos. No contiene estimaciones, sólo pagos efectivos. En la primera parte del periodo, el índice tendrá un valor bajo puesto que los pagos han sido pocos y sin embargo el futuro contendrá todas las estimaciones del año. Hacia la mitad del periodo, el índice tendrá un valor medio y el futuro habrá incorporado los datos ciertos disponibles y seguirá estimando los pagos restantes. Finalmente, sólo al final del periodo los precios del índice y del futuro convergen porque casi todos los pagos se habrán producido y quedarán pocos pagos por estimar. Tras el último pago, el futuro converge con el índice y los contratos mueren.

Este futuro por tanto no se calcula como el índice capitalizado porque el índice contiene pagos y el contrato de futuro contiene estimaciones. Si tuviésemos que calcular su Precio Teórico nos iríamos a las opciones de índice y por la paridad Call-Put , calcularíamos el futuro sintético implícito en los precios Call y Put de un determinado Precio de Ejercicio. Del futuro sintético y con el contado del momento, se deducirán los dividendos capitalizados a la fecha de vencimiento que estaban implícitos en el contrato de opción.

OPERATIVA Futuros sobre Dividendos

Compra de Futuros sobre Dividendos:

- Especulación: Se espera que los dividendos reales sean superiores a los dividendos esperados.

- Cobertura: Si tenemos un futuro de IBEX 35 comprado, implícitamente tenemos una cesta de IBEX 35® financiada hasta el vencimiento (coste) y el ingreso que proviene de los dividendos de la cesta estimados y que están implícitos en el precio del futuro. Si los dividendos reales finalmente pagados por la cesta son mayores de lo estimado, habrá pérdidas por no haber ingresado esos dividendos que con la cesta física si se hubieran ingresado.

Venta de Futuros sobre Dividendos:

- Especulación: Se espera que los dividendos reales sean inferiores a los dividendos esperados.

- Cobertura: Si tenemos un futuro de IBEX 35 vendido, implícitamente tenemos una cesta de IBEX 35® vendida en invertido hasta el vencimiento (ingreso) pero teniendo que pagar de los dividendos de la cesta estimados y que están implícitos en el precio del futuro. Si los dividendos reales finalmente pagados son menores de lo estimado habrá pérdidas por no haber pagado esos dividendos estimado en vez de los reales si se hubiera tenido la cesta

Problemas….

La cobertura perfecta del riesgo dividendo dentro de una cobertura con el futuro sobre índice es muy complicada, fundamentalmente por:

- Los dividendos de las acciones pasados a puntos no suponen lo mismo según el momento en que se calcule.

- Cambios en la composición del índice cambia los pesos (ponderaciones) de las acciones dentro del índice y por tanto el impacto de sus dividendos.

FUTUROS SOBRE DIV DE ACCIONES

En el ejemplo de más arriba donde habíamos estimado el precio del futuro de Santander con 0,60€ de ingresos por dividendos el riesgo era que finalmente esos dividendos fuesen inferiores por ejemplo 0,40€.

Habría que vender futuro sobre dividendos de SAN que si hemos cotizado suponiendo que pagaba 0,60€ de dividendos, debería cotizar a 0,60€. Si acaba en 0,40€ el tercer viernes del mes de diciembre, el Pago sería:

Diferencia Primas= -0,00219

Si fuesen 100.000 acciones, la pérdida hubiera sido de -219€

Con futuros sobre dividendos de SAN (riesgo de dividendo tiene delta Negativa), por tanto se compran futuros y se hubieran recuperado:

Derivados sobre dividendos en otros mercados

curioso...en MEFF se negocian bastantes menos y no creo que sea por costes....

INDEX DIVIDEND FUTURES EURONEXT

Sobre el FTSE... hay dos indices... RDSA son las siglas de Royal Dutch Shell A, lleva retención...

Sobre el CAC40...

Singapur

Datos de correo electrónico de contacto del señor pedro, pedroloanss@gmail.com. eso me ayudó con un préstamo de 200.000,00 euros para poner en marcha mi negocio y estoy muy agradecido, fue muy duro para mí intentar abrirme camino como madre soltera las cosas no han sido fáciles para mí pero con la ayuda del sr. pedro Pon una sonrisa en mi cara mientras veo que mi negocio se fortalece y se expande también. Sé que puede que se sorprenda de por qué puse cosas como esta aquí, pero realmente tengo que expresar mi gratitud para que cualquier persona que busque ayuda financiera o que esté pasando por dificultades con su negocio o quiera iniciar un proyecto comercial pueda ver esto y tener la esperanza de salir de las dificultades .. gracias.

ReplyDelete